IAB Café keretében mutatta be az IAB Hungary a 2020-as digitális költési adatokat, valamint az idei várakozásokat. A viharfelhők még nem vonultak el, de vannak a tisztulásra utaló jelek – így foglalhatnánk össze a prezentációk utáni beszélgetést.

A szikár adatok már megjelentek oldalunkon, és tagjaink elérhetik a prezentációkat a Dokumentumtárban. Az alábbi poszt inkább kiegészítés a számok mögötti trendekről, gondolatokról.

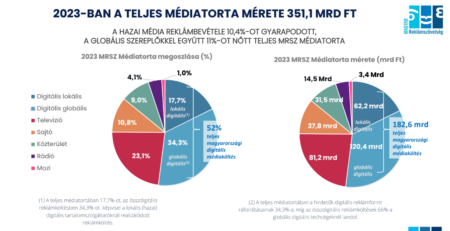

5 százalékos növekedés

A 2020-as költési adatokat szokás szerint Novák Péter (Dentsu, IAB elnökségi tag) mutatta be. Az immár 110,2 milliárd forintos piac fejlődési irányait jól mutatja, hogy az IAB Hungary nemrégiben alakult Audio munkacsoportja idén először költésbecslést adott a digitális audio szegmensre. A szegmens mérete a legjelentősebb szereplők önbevallása alapján 135 millió forint volt 2020-ban. Kikerült viszont a külön vizsgált területek közül a mobil, hiszen a platform fejlődésével, fogyasztói oldalról gyakorlatilag elsődlegessé válásával e kiemelés okafogyottá vált.

A második negyedév hirtelen és nagymértékű visszaesése – és az emiatt kialakult katasztrofális várakozások – után az 5 százalékos növekedési ütem azt jelzi: a digitális a vártnál ütésállóbbnak bizonyult, ami összecseng az európai és az amerikai tapasztalatokkal is. A harmadik és a negyedik negyedév már visszakapaszkodást hozott, de a kilábalásnak még messze nincs vége, a piac előtt idén még biztosan küzdelmes hónapok állnak.

A második negyedév hirtelen és nagymértékű visszaesése – és az emiatt kialakult katasztrofális várakozások – után az 5 százalékos növekedési ütem azt jelzi: a digitális a vártnál ütésállóbbnak bizonyult, ami összecseng az európai és az amerikai tapasztalatokkal is. A harmadik és a negyedik negyedév már visszakapaszkodást hozott, de a kilábalásnak még messze nincs vége, a piac előtt idén még biztosan küzdelmes hónapok állnak.

A globális szereplők részaránya tovább nőtt, tavaly ez már 59% volt. A piac fő hajtóerejét 2020-ban a social, a videó és a technológia vezérelt megoldások jelentették, ami jelentős mértékben magyarázza a globális játékosok éves összehasonlításban 3 százalékpontos erősödését is.

A négy IAB-diszciplina közül a display és a search magabiztos növekedést könyvelhetett el, míg az e-mailmarketing negyedével esett. Először csökkent a listing szegmens, mivel az álláspiac, az aukciós oldalak és az autópiac beesését nem tudta ellensúlyozni az ingatlanos és az ár-összehasonlító szereplők erősödése.

Változatlan várakozások

Az IAB Hungary 2016 óta készíti el a várakozásokat vizsgáló Adexpect kutatást, melynek eredményeit az elmúlt évekhez hasonlóan Kardos Gábor (Magyar Jeti, IAB elnökségi tag) mutatta be. Az idei évre 12,7 százalékos piacbővülést várnak a megkérdezettek, ami teljesen megegyezik a tavalyi (még a koronavírus-járvány kitörése előtti) megkérdezés adatával – mintha csak a piac azt üzenné szimbolikusan: töröljük a tavalyi évet, kezdjük elölről. Ha csak a hazai szereplőknél realizálódó bővülést vizsgáljuk, a becslés +6%.

A megkérdezettek (hirdetők, ügynökségek, média, szolgáltatók) a legnagyobb növekedést programmatic, videó és mobil területen várják. Ezt a hármast, úgy tűnik, nem lehet a dobogóról letaszítani, csak a helyek cserélődnek néha, így a programmatic 2020-ban megelőzte a 2019-es győztes videót. A listán új eszközök is helyet kaptak: a Google Shopping és az audio rögtön az élmezőny után szerepelnek a növekedési várakozások tekintetében.

Kardos Gábor több érdekességre is felhívta a figyelmet. Figyelemreméltó a szolgáltatók teljes piacra vonatkozó optimizmusa, de az is, hogy a programmatic bővülésére „nagy téttel fogadnak”. A médiaoldal szintén erőteljesen számít a programmatic bővülésére, de kérdés, hogy ez inkább örömhír vagy olyasmi, amitől tartanak. A válaszok alapján úgy tűnik, hogy az ügynökségek mintha „túl lennének” már a mobilkérdésen, és nem számítanának további erőteljes bővülésre, míg a hirdetők a videóval kapcsolatban voltak visszafogottak, holott e téren egyébként nagy érdeklődés érezhető a márkák részéről.

A válaszok alapján a piac három legfontosabb befolyásoló tényezője az adat, az állami médiaköltés és a sportesemények. Emellett a megkérdezettek a 3rd party cookie-k kivezetését és a hirdetők költési kedvének változását említették még spontán.

Akár 10-15 százalékkal nőhet a piac

A prezentációkat kerekasztal követte: Barnóth Zoltán (GroupM), az IAB Café házigazdája Bognár Verával (Nestlé), Erős Attilával (IPG Mediabrands), Kékesi Zsuzsával (HVG), Sopov Istvánnal (Adaptive Media, IAB Hungary elnök) és Szabó Edinával (OMG) beszélgetett.

Azt, hogy a végül 5%-os növekedést ki mennyire találta meglepőnek, nagyban függött attól, hogy milyen szerepben dolgozik a piacon. Miközben például médiatulajdonosi és sales house oldalról is látszott, hogy egy idő után megindult a visszakapaszkodás, sokáig nagy volt a bizonytalanság és a pluszos év összességében kisebb meglepetés volt. Ügynökségi és hirdetői oldalról már az év derekán látszott, hogy a digitális költések elkezdenek visszatérni, ám ebből nem annyira a költés növekedésére lehetett következtetni (mint ahogy a teljes reklámpiac csökkent is), inkább az volt látványos, ahogyan a büdzsék szerkezetileg átrendeződnek a digitális eszközök irányába.

Azt, hogy a végül 5%-os növekedést ki mennyire találta meglepőnek, nagyban függött attól, hogy milyen szerepben dolgozik a piacon. Miközben például médiatulajdonosi és sales house oldalról is látszott, hogy egy idő után megindult a visszakapaszkodás, sokáig nagy volt a bizonytalanság és a pluszos év összességében kisebb meglepetés volt. Ügynökségi és hirdetői oldalról már az év derekán látszott, hogy a digitális költések elkezdenek visszatérni, ám ebből nem annyira a költés növekedésére lehetett következtetni (mint ahogy a teljes reklámpiac csökkent is), inkább az volt látványos, ahogyan a büdzsék szerkezetileg átrendeződnek a digitális eszközök irányába.

A határozott átrendeződés nyomán végül a digitális szegmens nőtt, és ennek számos tényezőjét sorolták fel a beszélgetésben részt vevők. Sopov István szerint a költés lekövette a médiafogyasztási szokások digitalizálódását, ráadásul az online mellett szólt a rugalmasság, ami ebben a helyzetben sokkal többet jelentett, mint „békeidőkben”. Bognár Vera azt emelte ki, hogy sokaknak kellett hirtelen belépniük az e-kereskedelmi piacra, ami logikusan felhajtotta a digitális költést is. Kékesi Zsuzsa szerint nem szabad elfelejteni, hogy az állami költések már a digitális piacnak is meghatározó részét adják, és ezek – igaz, nagyon egyenetlenül – a legnehezebb hónapokban is jelen voltak. Erős Attila szerint inkább az volt fontos, hogy a tophirdetők az év második felére magukra találtak. Szabó Edina szerint a megnövekedett médiafogyasztás leginkább megnövekedett képernyőfogyasztást jelentett. A videós szegmens ugyanakkor nemcsak a járvány miatt nőtt (az Adex alapján 53%-kal), ez már egy korábban elkezdődött folyamat, amely most lökést kapott. A hirdetők mostanra természetes módon számolnak a TV és az online videó szinergiájával.

Elhangzott: a tavalyi és az idei évre jellemző, hogy a performance csatornák megerősödtek. Ez nem kis összefüggésben van azzal, hogy az e-kereskedelem a GKI Digital mérése és megfogalmazása alapján egy év alatt háromévnyi utat tett meg, és sokan jelentek meg úgy a szegmensben, hogy korábban erre nem vagy nem most számítottak.

A technológia vezérelt megoldások növekedése folyamatos, ám ezen belül a programmatic 7 százalékos bővülése nem tűnik túl erősnek, ami arra utal, hogy a nagy ígéretet egyelőre nem sikerült teljesen pénzre váltani. Ennek többféle oka lehet, Sopov István például azt említette, hogy néhány nagy hirdetőnél a terület éppen a nagy ugrás előtt állt, ám a kísérletezést derékba kapta a válság. Szabó Edina a technológia vezérelt megoldások kapcsán általános hirdetői óvatosságról számolt be. Ahhoz, hogy ezek jól működjenek, mérési rendszerekre és stratégiára, riportálási eszközökre, adatszaktudásra és sok egyébre van szükség, amit nem könnyű megvalósítani, ráadásul ebben a szegmensben nem jellemző az állami „tolóerő” sem. Szerinte a jövőben nem biztos, hogy a költés növekedési üteme lesz látványos, hanem az, hogy a növekedés mellett mennyit okosodik ezen eszközök használata. Erős Attila valamelyest optimistább volt, miközben egyetértett az ügynökségi kollégával: szerinte a piac még mindig olyan fázisban jár, ahol még sok a kihasználatlan lehetőség, ami komoly felhajtó erő lehet még.

Zárásul felmerült a kérdés: vajon visszajönnek-e a két számjegyű, dinamikus növekedés évei a digitális piacon? Néhány óvatosabb hang mellett a többség 10-15% közötti bővüléssel számol, ami egybevág az Adexpecttel. Az idei év még minden bizonnyal „speciális” lesz, de Sopov István szerint – hacsak a kis piacméret nem jelent nagy akadályt – akár olyan, „parkolópályára tett” területek is újra fókuszba kerülhetnek, mint a DOOH vagy az adressable TV. Erős Attila szerint a fogyasztók első eufóriája a hirdetőkre is átterjedhet, azaz lehet pozitív sokkal számolni. Hozzátette: 2021 első negyedéve sem alakult rosszul.