Az IAB Hungary rendszeresen szervez különféle eseményeket a tagjai számára, amelyek egy-egy kiemelt trenddel, fontos piaci jelenséggel foglalkoznak. A június 3-i IAB Café a digitális reklámköltés alakulását vizsgálta, különös tekintettel a koronavírus hatásaira. A szakmai szervezet egy friss kutatást is bemutatott az eseményen.

Az IAB Café egy félig kötetlen esemény, amely valamilyen digitális reklámpiaci téma köré szerveződik. A tavasz és a nyár ilyen szempontból hagyományosan az előző évi digitális reklámköltés (Adex) és a jövőt illető várakozások (Adexpect) elemzése jegyében telik el. A koronavírus-járvány és a nyomában érkező válság két szempontból is felülírta a szokásos menetrendet: egyfelől a korábbi várakozások szinte kiadásuk után azonnal zárójelbe kerültek, másfelől az IAB Café a netre költözött, és több mint 150 résztvevő követte az elhangzottakat.

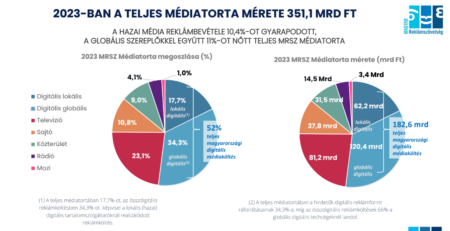

16%-kal bővült a digitális reklámpiac 2019-ben

Novák Péter, a DAN Hungary vezetője, IAB elnökségi tag mutatta be a 2019-es Adex kutatás eredményeit. A digitális reklámköltés 2019-ben 16 százalékkal bővült, és elérte a 104,7 milliárd forintot. A digitális piac minden szegmense nőtt az email marketing kivételével. Folytatódott a mobil- és a videóköltés bővülése, és 3 milliárd forint fölé került a programmatic.

Miközben a 100 milliárd feletti költés jól mutatja a digitális terület súlyát a teljes médiaköltésen belül, a tavalyi évben tovább nőtt a globális szereplők részaránya, immár 57%-ot tett ki. Ez az arány még inkább a Google-Facebook páros felé billen a mobil platformon 84%-kal. Utóbbiról Novák Péter elmondta: mivel a legtöbb kampány mostanra platformsemleges, ezért az IAB Hungary a jövő évtől nem vizsgálja külön a mobil arányát a költésekből.

Szinte a teljes piacot érezhetően befolyásolja a koronavírus-helyzet

Az esemény második előadója Kardos Gábor (Magyar Jeti Zrt., IAB elnökségi tag) volt, aki a digitális piaci várakozásokat bemutató Adexpect-adatokat állította párhuzamba az IAB friss, a Covid-19 hatásait elemző kutatásnak eredményeivel. Ez mindössze néhány héttel készült a 2020-as Adexpect után, de már egy teljesen új világot ír le.

Az Adexpect kutatás még egy olyan piac képét vázolta fel, amely 12,7 százalékos bővülést várt 2020-ra – és korábban jellemzően óvatosan alulbecsülte tényleges növekedést. Erre az évre a legdinamikusabb növekedést a videó, a programmatic és a mobil szegmensben várták a megkérdezettek, azaz a korábbi évek trendjeinek folytatódására számítottak.

Csakhogy az adatfelvétel március elején zárult, ezért – összhangban az IAB Europe kezdeményezésével – az IAB Hungary újabb kutatást végzett április-májusban, hogy képet kapjon a koronavírus már érzékelhető hatásairól. A B2B felmérés nem reprezentatív, ugyanakkor a 74 válaszadó 7 szegmenst képvisel, és döntő többsége döntéshozó vagy közvetlen döntéselőkészítő, így a válaszok jól tükrözik a piac jelenlegi gondolkodását.

A megkérdezettek 55%-ára jelentős hatással van a koronavírus, további 34% pedig mérsékelt hatásról számolt be a bevételek és a működési körülmények tekintetében. Érdekes ugyanakkor, hogy e hatást nem kizárólag negatívnak élték meg a megkérdezett iparági szereplők. Miközben a bevételek csökkenése, a kampányok eltolása vagy lemondása, a változásokból eredő plusz munka jelentős terhet ró a piacra, addig a munkafolyamatok digitalizálódása, rugalmasabbá válása (pl. távoli munkavégzés), áramvonalasítása (pl. kevesebb „felesleges” meeting) olyan pozitívumok, amelyeket – mint a későbbi kerekasztal-beszélgetésen is elhangzott – a többség szívesen megőrizne. Az idei évre két szóval lehet leírni a piacot: csökkenés, bizonytalanság.

Ha a különböző válaszadói szegmenseket vizsgáljuk, a médiatulajdonosi oldal 87%-a számolt be jelentős bevételi hatásról, miközben az ügynökségek 58%-a és a hirdetők 31%-a számolt be jelentős költéscsökkentésről. A koronavírus mérsékelt bevételi hatással az ügynökségi válaszadók további 39%-a és a hirdetők 44%-a esetében volt. Miközben ezek az arányok egészében azt sejtetik, hogy az iparág szinte minden szereplője komoly kihívásokkal szembesül, a többség igyekszik a munkatársait megőrizni. Létszámleépítésről mindössze 18% számolt be, ennél sokkal jellemzőbb megoldás a létszámstop (62%)és a fizetések csökkentése (41%).

A bizonytalanságok mellett is érzékelhető a válaszokban egyfajta óvatos optimizmus – ez erősebb a saját cégre vonatkozóan, mint a teljes iparág esetében. A 2020 Q2 és Q3 közötti különbség figyelemreméltó. Erre a negyedévre 30% vár 25%-nál nagyobb csökkenést, összességében pedig 85% számít valamilyen mértékű lassulásra. 2020 Q3-ra vonatkozóan már a válaszadók kétharmada jobb bevételekkel/költésekkel számol, mint az előző negyedévben. A piac visszakapaszkodása legkorábban 2020 Q4-re várható, de a pesszimistább válaszadók 2021-et valószínűsítenek.

Az IAB Hungary azt is vizsgálta, hogyan alakult az egyes digitális szegmensek bevétele ebben a negyedévben. Egyedül a search esetében van 50% felett azok aránya, akik stagnálást vagy növekedést várnak. A második legválságállóbbnak a válaszok alapján a social bizonyul. Emellett az IAB Hungary a különféle szakmai prioritások alakulásáról is megkérdezte tagjait, és mint kiderült, a performance kampányokat előrébb sorolják a piac szereplői, míg a branding időlegesen háttérbe szorult.

Idén biztosan nem lesz növekedés

Az eseményt kerekasztal-beszélgetés zárta: Barnóth Zoltán (GroupM) Ihász Ingriddel (HOPPex), Kékesi Zsuzsával (HVG, IAB Médiaszekció vezető), Szabó Edinával (OMG) és Szutor Ferenccel (DataMe, IAB elnökségi tag, Adat munkacsoport vezető) beszélgetett. A résztvevők abban egyetértettek, hogy nehéz becslést adni a piac alakulásáról, mivel a mostani fogyasztói fellélegzés időlegesnek tűnik, és a vírus második hulláma és/vagy a makrogazdasági mutatók kedvezőtlen alakulása könnyen megbillenthetik a lassanként aktivizálódó fogyasztókat és ezzel az őket megcélzó piaci szereplőket. Szabó Edina elmondta: hajlamos azokkal az elemzőkkel egyetérteni, akik szerint a mostani válság rövidebb, de mélyebb lehet, mint a 2008-as.

Az egyes médiatípusokat más mértékben érinti a válság. A legnagyobb vesztesnek a közterület tűnik, a digitális mellett a TV relatíve jól tartja magát, míg a többi csatorna szenved. Kékesi Zsuzsa ezt kiadói oldalról megerősítette, ugyanakkor hozzátette, hogy ebben a helyzetben is vannak olyan területek, amelyek a helyzethez mérten jól teljesítenek, így pl. esetükben az online előfizetések okoznak pozitív meglepetést.

Ahogyan az előző válság esetében, most is igaz lehet, hogy a piac mérete előbb-utóbb elérheti a korábbit, de szerkezetileg már vélhetően soha nem lesz olyan, mint előtte. Az elhangzottak alapján a digitális mindenképpen az újabb lendületvétel egyik katalizátora lesz. A relative jó helyzet azonban nem jelenti azt, hogy a digitális eszközök, platformok ne szenvednének, Ihász Ingrid szerint pl. programmatic területen 2020 Q4-re a legjobb forgatókönyv is a stagnálás lenne. Ha ugyanakkor a digitálison belül nézzük a leginkább válságálló diszciplínákat, akkor a ppc és a programmatic a mérhetőség, rugalmasság, költséghatékonyság miatt a nyertesek között vannak, hasonlóan a socialhoz, miközben pl. a hagyományos display nehezebb időszak elé néz.

A válságnak nem csupán vesztesei vannak, hanem nyertesei is. Így például az e-kereskedők, az otthoni munkavégzéshez és tanuláshoz kapcsolódó termékek és szolgáltatások, a sportszergyártók, a hobbi vagy a lakberendezés szegmens nagyot nyertek. Bár annak kapcsán kisebb vita alakult ki, hogy az e-commerce szektor egésze nyertesnek tekinthető-e, hiszen míg az FMCG-kiskereskedelem szinte belefulladt a megnőtt rendelésszámba, addig az utazás, turizmus szektor, amely szintén jelentős játékos az e-kereskedelemben, logikusan megszenvedte a helyzetet. Utóbbiak esetében az egyik oldalon az az érv áll, hogy az utazási lehetőségek újbóli kinyílásával a fogyasztók visszatérnek, a másik oldalon viszont az érezhetően nagyobb óvatosság, bezárkózás, bizonytalanság. A nagy kérdés az, hogy a megváltozott fogyasztói szokások és igények mennyire lesznek tartósak.

Szutor Ferenc például azt emelte ki, hogy a lezárást követően nagyon megugrottak a híroldalak, míg a szolgáltatásokat kínálók (pl. használt autó, apróhirdetés stb.) iránti érdeklődés esett, ám április végére gyakorlatilag visszaállt a korábbi állapot. Emögött több tényező lehet: az emberek elkezdtek tervezni, belefáradtak a hírekbe, közel került a nyitás stb. A szakember arra is felhívta a figyelmet, hogy miközben azt várta, hogy a válság miatt jelentősen nőni fog az üres hirdetési zónák aránya, az Adverticum-adatok nem ezt mutatják, ami arra utalhat, hogy több kiadó bevállalhatta, hogy akár jelentősen nagyobb kedvezményeket ad, csak ne tűnjenek el a kampányok. Ez nem hosszú távon fenntartható stratégia, inkább azonnali sokkreakció. Kékesi Zsuzsa válaszában kiemelte: ők inkább új, kreatív ötletekkel igyekeztek keresni a hirdetőket a kedvezményszintek növelése helyett. A felületek devalválása nagy kárt okoz, és úgy véli, a jelentős online szereplők jellemzően nem is léptek erre az útra, mert innen nehéz visszakapaszkodni.

Nemcsak a költések szerkezetét, hanem a piaci szereplők általánosabb működési kereteit is megváltoztatja a koronavírus-válság. Az életünkben bekövetkezett „kényszerdigitalizáció” vagy a home office rugalmassága a kezdeti sokk és nehézségek után mostanra sokaknak kényelmes és vonzó lett, azaz várhatóan a fogyasztók és a cégek is magukkal viszik az új normalitásba a most megtanultakat. Biztosan lesz némi visszarendeződés, de a legtöbb trend nem visszafordítható. Szabó Edina kiemelte: a rugalmasság, a jobb kooperációs formák biztosan a szakmával és a fogyasztókkal maradnak, ám az emberi interakció, a személyesség fontos, így pl. biztosan nem állnak át tömegek teljes home office-ra. Szutor Ferenc a mobil eszközök további erősödését emelte ki: sok családban csak egy laptop/PC van, így otthon sokan állhattak rá a mobile-only internetezésre, ami valószínűleg már nem vagy csak kis mértékben fordul vissza a desktop felé.

A beszélgetés zárásaként a résztvevők a digitális költés alakulására adtak becslést. A legoptimistább szcenárió a negatív stagnálás, de a többség 10%-os vagy ezt meghaladó éves csökkenésre számít – a digitális kommunikáció további térnyerése mellett.

A kutatás (egyben az IAB Cafe-n bemutatott prezentáció) anyaga elérhető az IAB Hungary dokumentumtárából.